مالیات بابت همه چیز؛ از عیدی گرفته تا حق عائلهمندی/ دست دولت در جیب مزدبگیران است

وقتی هزینههای زندگی حداقل ۵۰ میلیون تومان است، کارگر، کارمند و پرستار با ۱۵ یا ۲۰ میلیون حقوق ماهانه که زندگیاش نمیچرخد و در سربالاییها لنگ میزند، چرا باید مالیات بدهد؟

تریبون اقتصاد_هنوز تکلیف معافیتهای مالیاتی کارگران در سال جاری و سال آینده مشخص نیست. تاکید سازمان امور مالیاتی در بیانیه هایی که به اسم شفافسازی صادر می کند، روی سقف معافیت مالیات بر حقوق است اما چالش اصلی، معافیت از مالیات مزایای رفاهی و انگیزشی کارگران است؛ مزایایی مانند پاداش، حق عائلهمندی و بن خواربار که براساس آرای مکرر دیوان عدالت باید از پرداخت مالیات معاف باشند.

به گزارش ایلنا، در واقع برای محاسبه میزان مالیات حقوق کارگران بایستی مبلغ مزایای رفاهی و انگیزشی از حقوق دریافتی کارگر کسر شده و باقی مبلغ با رعایت سقف معافیت مالیات بر حقوق، مشمول پرداخت مالیات شود.

سوگیریهای متناقض

۱۲ اسفندماه، معاون سازمان امور مالیاتی اعلام کرد: مطابق قانون بودجه سال جاری، همه موارد مذکور در فیش حقوقی اعم از مزایا، پاداش، حق المشاوره و حق عائلهمندی مشمول مالیات میشود. مهدی رعنایی در نامهای اعلام کرد: مطابق بند «ث» تبصره ۱۵ قانون بودجه سال ۱۴۰۳ کل کشور مجموع حقوق دریافتی کارکنان بخشهای دولتی و غیر دولتی از قبیل حقوق، مزایا، مقرری، حق شغل، حق شاغل، فوقالعادهها، اضافهکار، حقالزحمه، حقالمشاوره، حق حضور در جلسات، پاداش، حقالتدریس، حق پژوهش، کارانه مستمر و غیر مستمر اعم از نقدی و غیر نقدی از یک یا چند منبع در بخشهای دولتی و غیر دولتی از کارفرمای اصلی یا غیر اصلی مشمول مالیات میشود.

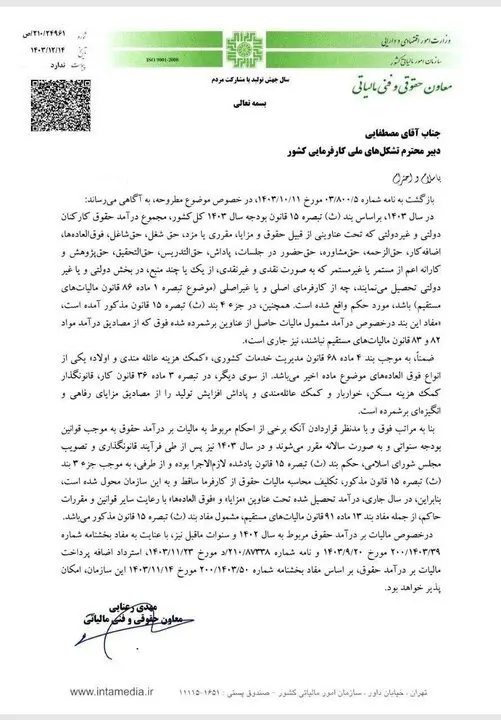

این سوگیریها به معنای نقض آرای مکرر دیوان عدالت و بخشنامه اخیر رئیس سازمان امور مالیاتیست که در آن اعلام شده کارگران میتوانتد بابت استرداد مالیات اضافی اخذ شده از مزایای رفاهی و انگیزشی دادخواست قانونی ثبت کنند. بخشنامه سازمان امور مالیاتی کشور موضوع استرداد اضافه پرداختی بابت مالیات بر درآمد حقوق با شماره ۲۰۰/۱۴۰۳/۵۰ در تاریخ ۱۴۰۳/۱۱/۱۴ توسط رییس کل سازمان امور مالیاتی کشور ابلاغ شده است.

سید محمدهادی سبحانیان رئیسکل سازمان امور مالیاتی کشور با صدور این بخشنامه، اعلام کرده: ادارات کل امور مالیاتی کشور با رعایت مفاد این قانون، مکلف به استرداد اضافه دریافتی بابت مالیات بر درآمد حقوق هستند.

مطابق این بخشنامه، حقوقبگیران میبایست برای استرداد اضافه پرداختی بابت مالیات بر درآمد موضوع ماده ۸۷ قانون مالیاتهای مستقیم درخواست خود را به اداره امور مالیاتی محل سکونت خود ارائه کنند.

با این حال، این بخشنامه اجرا نشد، پس از نامهی رعنایی معاون سازمان امور مالیاتی، اصلاح نشدن سامانههای سازمان امور مالیاتی به همراه عدم تغییر مکانیسم اخذ مالیات از مزدبگیران که همچنان همه دریافتی شامل مزایای رفاهی و انگیزشی در نرمافراز مالیاتی قرار گرفته و مشمول مالیات میشود، به ابهامات دامن زد.

و جالب اینجاست که تکذیبیه و توضیحات سازمان امور مالیاتی نیز چیزی را روشن نکرد؛ در این تکذیبیه فقط روی سقف معافیت مالیاتی و برقراری این سقف تاکید شده و حرفی از معافیت مالیاتی مزایای رفاهی و امکان استرداد آن نیست.

در این اطلاعیه آمده است: « با توجه به نص صریح قانون نحوه محاسبه مالیات و میزان معافیت حقوق هریک از حقوقبگیران معادل ۱۴۴ میلیون تومان معافیت سالانه و ۲۴ میلیون تومان معافیت مزایای غیرنقدی پرداختی به کارکنان و همچنین با توجه به احکام قانونی سایر قوانین از جمله قانون جامع ایثارگران معافیتهای مربوطه برای حقوق بگیران لحاظ شده است.شایان ذکر است، قانونگذار در سالهای مختلف معافیتهای خاصی برای محاسبه مالیات حقوق بگیران لحاظ کرده و سازمان امور مالیاتی با توجه به قوانین فوق و آرای دیوان عدالت اداری نسبت به اعمال این معافیتها برابر مقررات اقدام میکند.در این راستا با توجه به صراحت تبصره ۱۵ قانون بودجه سال ۱۴۰۳ و همچنین تاکید موضوع در قانون بودجه سال ۱۴۰۴ مزایای رفاهی و انگیزشی کارکنان با رعایت معافیتهای مذکور مشمول پرداخت مالیات در سنوات اخیرالذکر شدهاند که سازمان امور مالیاتی ضمن اعمال آن از ابتدای سال ۱۴۰۳ در سامانه مالیات بر درآمد حقوق مراتب را به صورت عمومی اطلاعرسانی کرده است».

«مهدی موحدی بکنظر» سخنگوی سازمان امور مالیاتی کشور نیز در ارتباط زنده با بخش خبری صدا و سیما اعلام کرد: به هیچ وجه تغییری در معافیتهای مالیاتی کارکنان بخش دولتی، عمومی و بخش خصوصی ایجاد نشده است و این معافیتهای حقوقی مانند گذشته برقرار است.

وی افزود: تاکید میکنم با عنایت به نص صریح قانون، میزان معافیت حقوق هر کدام از کارکنان دولتی حقوق بگیر در بخش دولتی، عمومی و یا خصوصی در سال ۱۴۰۳ معادل ۱۴۴ میلیون تومان در سال یا به عبارتی ۱۲ میلیون تومان در ماه معاف از مالیات است، در کنار آن تا سقف ۲۴ میلیون تومان مزایای غیر نقدی پرداختی شامل معافیت میشود.

سخنگوی سازمان امور مالیاتی ادامه داد: همچنین برای هر یک از کارکنان تا سقف ۱۲ میلیون تومان عیدی معاف از مالیات سالانه است و همه این مباحث که مطرح میشود، صحت ندارد.

بنابراین مزایای رفاهی و انگیزشی کارگران همچنان مشمول مالیات هستند و فقط سقف معافیت در مورد آنها به عنوان بخشی از حقوق ماهانه اعمال میشود؛ برای عیدی بالای ۱۲ میلیون تومان هم مالیات گرفته میشود.

سوالات و ابهامات

حال سوال اینجاست که چرا بخشنامه رئیس سازمان امور مالیاتی اینچنین با واکنشهای بعدی نقض شده است؟ چرا آرای دیوان عدالت زیر پا گذاشته میشود؟ چرا کارگران در این شرایط سخت و جانکاه اقتصادی بابت چندرغاز مزایای مزدی مالیات بدهند و چرا وقتی کف قانونی عیدی۱۴ میلیون و خوردهایست، برای عیدی بالای ۱۲ میلیون باید مالیات داد؟

پیگیریهای ما از کارشناسان حقوقی نیز نتیجهای قطعی و روشن دربرنداشت و نتوانستیم دریابیم که آن بخشنامه و صحبت از امکان استرداد مالیات اضافی چه بود و این تاکید بر دریافت مالیات از همه حقوق کارگران چه معنایی دارد؟

برای نمونه، «آرمین خوشوقتی» کارشناس حقوقی در این رابطه میگوید: علیالقاعده باید بخشنامه رئیس سازمان امور مالیاتی قابل اجرا باشد اما هنوز به درخواستهای استرداد مالیات اضافی پاسخ ندادهاند، سامانهها و نرمافزارها اصلاح نشده و نمیدانیم آیا واقعاً قصد پایبندی به آرای دیوان عدالت را در عمل دارند یا خیر.

در هر حال، سامانههای سازمان امور مالیاتی در شرایطی که از پاییز امسال، مالیات به صورت الکترونیک توسط این سازمان اخذ میشود، تغییری نکرده و به نظر میرسد دولت برای جبران کسری بودجه شدید در شرایط تحریمی، هیچ راهی سرراستتر و سهلالوصولتر از جیب مزدبگیران نیافته.

وقتی هزینههای زندگی حداقل ۵۰ میلیون تومان است، کارگر، کارمند و پرستار با ۱۵ یا ۲۰ میلیون حقوق ماهانه که زندگیاش نمیچرخد و در سربالاییها لنگ میزند، چرا باید مالیات بدهد؟

دست کارگر و کارمند لای درِ سازمان امور مالیاتیست و راه به جایی ندارند؛ مدیران دولت هم اختیار کامل دارند، از حقوق و مزایای زیر خط فقر به عنوان مالیات برمیدارند و به خزانه خالی سرازیر میکنند.