شاخص کل بورس در سومین روز هفته ۸ هزار واحد رشد کرد

نبض بورس بدون رئیس

بورس با وعدهها و خبرها از رکود به سمت تعادل حرکت میکند و پس از عملیاتی شدن وعدهها میتواند به سمت سقف قبلی و شکست آن حرکت کند.

تریبون اقتصاد- شمارش معکوس برای انتخاب رئیس جدید سازمان بورس و اوراق بهادار به راه افتاده است.

به گزارش دنیای اقتصاد، در این میان، وضعیت بازار سرمایه به تصمیمات و سیاستها گره خورده است. بر این اساس از رئیس جدید سازمان انتظار میرود درخصوص توسعه ابزارهای مالی و افزایش شفافیت برای بازگشت اعتماد از دست رفته سرمایهگذاران برنامه جامع داشته باشد.

شاخص کل بورس تهران با رشد ۷ هزار و ۸۰۰ واحدی به کار خود پایان داد. افزایش ارتفاع ۰.۳۷ درصدی این نماگر در حالی است که به نظر میرسد اهالی بازار به روند آتی بورس خوشبینی هستند. اظهارات اخیر همتی وزیر اقتصاد، حسین عبده تبریزی و تعویض سکاندار بورس، احتمالا به تغییر رویکردها در بازار سرمایه منجر خواهد شد. اگر رویکرد سکاندار جدید حمایت از بازار به وسیله ثبات متغیرهای اثرگذار باشد، اطمینان بیشتری برای تشکیل یک روند صعودی وجود خواهد داشت.

نماگر ثانویه بازار که نماینده هموزن سهام بورسی است، با رشد ۰.۷۱ درصدی سومین روز هفته جاری را سپری کرد. پس از رشد سهام شاخصساز و بازدهی خوبی که از اول سال نصیب برخی از آنها شده است، سرمایه سرگردان بازار به سمت صنایع کوچکتر سرازیر شده است. ارزش معاملات طی روز معاملاتی گذشته، ۲ هزار و ۳۰۰ میلیارد تومان بوده و بازار میزبان ۲۸۹ میلیارد تومان پول حقیقی شده است.

بازارهای جهانی نیز به واسطه دادههای تورم آمریکا که در روزهای آینده منتشر میشود، نوساناتی را تجربه کرده است. شاخص کل در یک کانال نزولی کوتاه مدت قرار دارد که پس از برخورد با خط میانی این کانال و واکنش منفی اندک، میتواند دوباره مسیر خود را به سمت هدف اول یعنی نیمه کانال ۲.۱ میلیون واحدی پیدا کند. پس از عبور از این طبقه حساس، بازار میتواند با قدرت بیشتری روند افزایشی را دنبال کند.

نگاه بورس به ریاست جدید

شاخص کل بورس تهران در واکنش به گزینههای احتمالی ریاست سازمان بورس، با رشد ۰.۳۷ درصدی طی روز دوشنبه همراه شد. شاخص هموزن نیز با رشد ۰.۷۱ درصدی موفق شد تا از شاخصسازها پیشی بگیرد. اما آیا شاخص کل متوقف میشود و فضا برای سهام کوچک، مهیا خواهد شد؟ معمولا رشد شاخص کل همراه با روند ملایم شاخص هموزن خواهد بود و پس از آن، این نماگر هموزن است که از شاخص کل سبقت خواهد گرفت.

به این معنی که در کوتاه مدت، تقاضا برای کوچکترهای بازار فراهم خواهد شد. اما در بلندمدت دوباره روند صعودی شاخص کل است که به سبد هموزنی از بازار جهت میدهد. شاخص کل بورس از اردیبهشت سال جاری و سقف تشکیل شده در آن مقطع وارد یک کانال نزولی پر نشیبی شده است؛ بهطوریکه آخرین بار در ۲۳ مرداد این نماگر به کف کانال مذکور رسیده است.

پس از آنکه شاخص طی ۱۲ روز رشد بیش از ۶ درصدی را به ثبت رسانده است، اکنون به خط میانی کانال رسیده و واکنش منفی به آن نشان داده است. به نظر میرسد، بازار دو مسیر را میتواند طی کند. اول آنکه عدم تحقق وعدههای همتی بورس را به ورطه رکود بکشاند. این در حالی است که به تازگی بازار وارد وضعیت متعادل شده است. انتخاب اشتباه برای سمت ریاست سازمان میتواند یکی از بزرگترین ریسکهای بورس باشد.

در این صورت شاخص کل، به کف یک میلیون و ۹۵۰ هزار واحد خواهد رسید و افت شدید ارزش معاملات در پی خواهد داشت که احتمالا با دامنه نوسان فعلی زمان زیادی برای این اصلاح صرف خواهد شد. سناریوی دوم میتواند برخورد به سقف این کانال در محدوده ۲ میلیون و ۱۷۴ هزار واحد باشد که در صورت تثبیت در این محدوده و عدم واکنش شدید بازار، شاخص در پله اول به سقف اردیبهشت برسد.

بورس با وعدهها و خبرها از رکود به سمت تعادل حرکت میکند و پس از عملیاتی شدن وعدهها میتواند به سمت سقف قبلی و شکست آن حرکت کند. محدوده ۱.۹ میلیون واحد منطقه رکودی، منطقه ۲.۲ میلیون واحدی، سطح تعادلی بازار است. با خبر وزارت همتی و وعدههای او و اظهارات اخیر برخی از بزرگان بورسی شاخص از رکود خارج شده است.

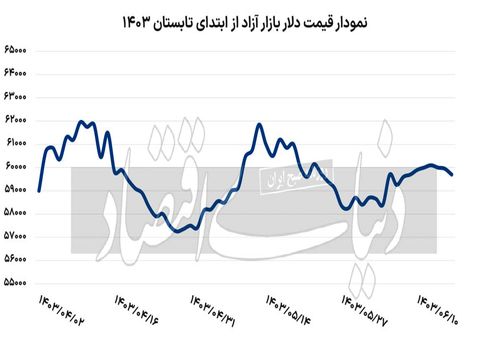

بازار برای عبور از کانال ۲.۲ میلیون واحد به یک محرک قوی مانند پرشدن گپ ۳۰ درصدی دلار نیما و آزاد احتیاج دارد. همانطور که در اواخر بهمنماه ۱۴۰۱ شاخص کل از محدوده تعادلی ۱.۵ میلیون واحدی گام نسبتا بزرگی را برای تشکیل یک سقف جدید در بازار برداشت.

بازارهای جهانی در انتظار CPI

شاخص دلار در حالی با شروع هفته جدید روند صعودی را پیش گرفته است که بازار رشد CPI یا قیمت مصرفکننده در آمریکا را دنبال و افزایش آن را پیشبینی میکند. احتمالا روز چهارشنبه دادههای جدید تورم آمریکا منتشر میشود که در ماه پیش با کاهش قابل توجهی به ۲.۹ درصد رسیده است.

به احتمال بالایی فعالان اقتصادی رشد این شاخص را برای بزرگترین اقتصاد دنیا متصور هستند. در کنار این دادهها، بهبود وضعیت حقوق و دستمزد و بهتر شدن وضعیت اشتغال نسبت به دادهای قبلی، فدرالرزرو را مجاب خواهد کرد تا یکبار نرخ بهره را کاهش دهد. کاهش تدریجی نرخ بهره در کنار رونق اقتصادی کشورهای جهان در بلندمدت بر بازار سرمایه و سود خالص شرکتها موثر خواهد بود.