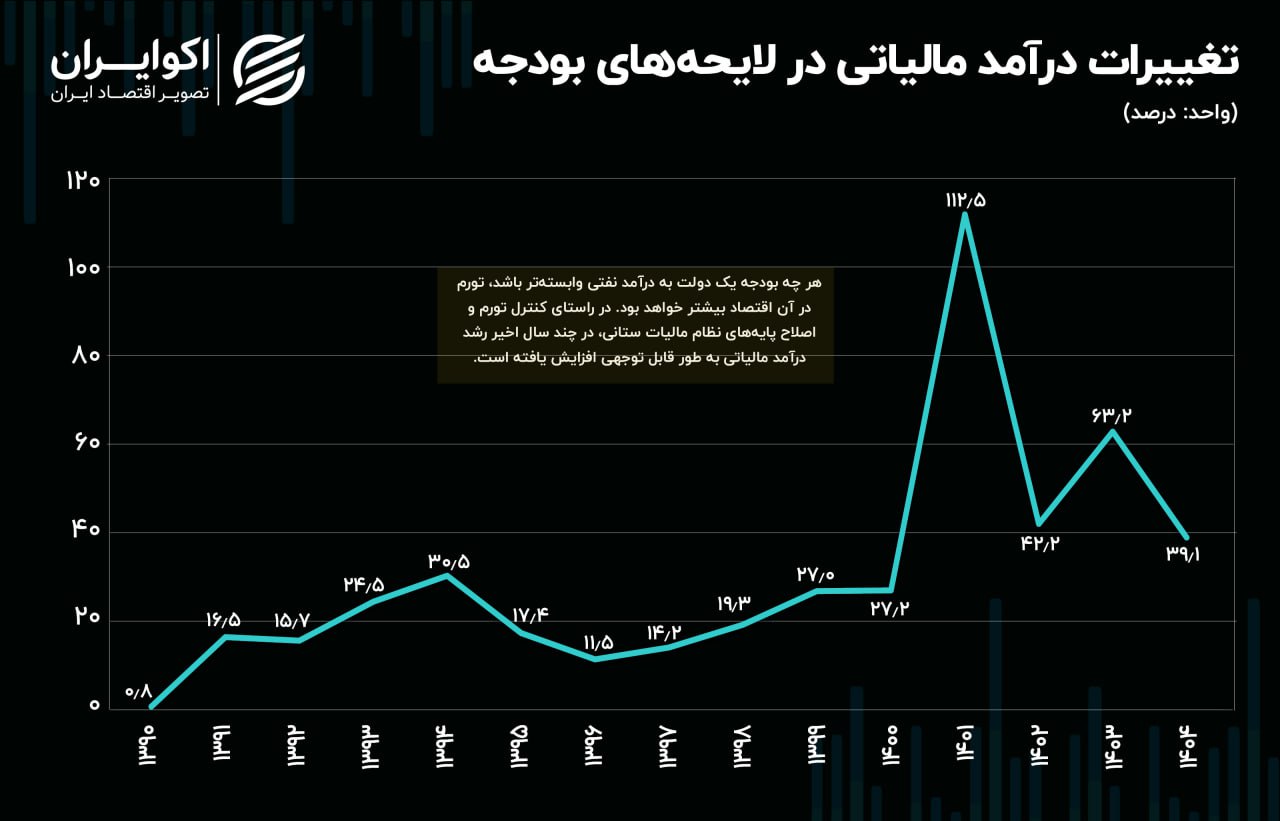

روند تغییرات درآمد مالیاتی دولت در چند سال اخیر

در لایحه بودجه ۱۴۰۴ درآمد مالیاتی نسبت به لایحه بودجه ۱۴۰۳ بیش از ۳۹ درصد افزایش یافته است.

به گزارش اکوایران، مقدار رشد درآمد مالیاتی در لایحههای بودجه چند سال اخیر به طور قابل توجهی بیشتر از دهه ۹۰ بوده است. این افزایش در راستای اصلاح نظام مالیات ستانی و کاهش وابستگی به درآمد نفتی بوده است.

در لایحه بودجه ۱۴۰۴ درآمد مالیاتی نسبت به لایحه بودجه ۱۴۰۳ بیش از ۳۹ درصد افزایش یافته و به هزار و ۷۰۰ هزار میلیارد تومان رسیده است. روند تغییرات درآمد مالیاتی در لایحه بودجه در ۱۵ سال گذشته نشان میدهد، از سال ۱۴۰۱ میزان رشد درآمد مالیاتی بیشتر شده است. این اتفاق نشان میدهد وابستگی بودجه به درآمد نفتی کاهش یافته و دولت در حال برنامه ریزی برای تامین مالی هزینههای جاری خود از طریق منابع مالی پایدارتری است.

اجزای جیب مالیاتی دولت

درآمد مالیاتی یکی از اصلیترین منابع تامین مالی دولت است. همچنین، درآمد مالیاتی به عنوان یکی از پایدارترین منابع درآمدی برای دولتها شناخته میشود. افزایش درآمد مالیاتی در لایحه بودجه نشاندهنده این است که دولت به سمت تامین مالی از یک منبع پایدار حرکت میکند و از سهم درآمد نفتی برای هزینههای جاری خود میکاهد. این گزارش به تغییرات مقدار درآمد مالیاتی در لایحههای بودجه ۱۵ سال اخیر میپردازد.

درآمد مالیاتی از مالیات مستقیم و غیر مستقیم تشکیل میشود. درآمد مستقیم شامل مالیات بر اشخاص حقوقی، مالیات بر درآمد و درآمد بر ثروت میشود. درآمد غیر مستقیم نیز از دو جزء مالیات بر کالا و خدمات و مالیات بر واردات تشکیل شده است. از بین این اجزا، مالیات بر اشخاص حقوقی و کالا و خدمات بیشترین سهم را از درآمد مالیاتی دولت دارند.

فراز و فرود درآمد مالیاتی در ۱۵ سال گذشته

در ۱۵ سال اخیر، کمترین افزایش درآمد مالیاتی در لایحه بودجه سال ۹۰ با ۰.۸ درصد رشد اتفاق افتاده است. پس از این سال، درآمد مالیاتی در لایحه بودجه تا سال ۹۴ به طور کلی روندی صعودی داشته و به بیشترین مقدار رشد خود در دهه ۹۰ با ۳۰ درصد رسیده است.

بیشترین رشد درآمد مالیاتی در لایحه بودجه سال ۱۴۰۱ اتفاق افتاده که در مقایسه با سال ۱۴۰۰ بیش از ۱۱۲ درصد رشد داشته است. به عبارت دیگر، درآمد مالیاتی پیشبینی شده در سال ۱۴۰۱ در مقایسه با سال ۱۴۰۰ بیش از دو برابر شده است.

اگر بر اجزای درآمد مالیاتی در این سال دقیقتر شویم، مقدار تخمینی برای مالیات اشخاص حقوقی و کالا و خدمات در سال ۱۴۰۱ نسبت به ۱۴۰۰ بیش از دو برابر شده است. بیشترین افزایش مالیات در این سال، برای کالاهای وارداتی بوده که در لایحه بودجه ۱۴۰۱ نسبت به ۱۴۰۰، تقریبا ۳.۵ برابر شده است. مالیات بر درآمد نیز در این سال تقریبا ۲ برابر شده است.

گفته میشود این افزایش درآمد مالیاتی در لایحه بودجه میتواند به نیکی تعبیر شود؛ چرا که این موضوع نشاندهنده کاهش وابستگی بودجه به درآمد نفتی است. زیرا افزایش وابستگی به درآمد نفتی میتواند باعث افزایش تورم شود. افزایش درآمد مالیاتی نیز در راستای کنترل تورم است. همچنین، این تغییرات به منظور اصلاح نظام مالیات ستانی نیز صورت گرفته است. از طرفی، این اتفاق به معنای افزایش فشار مالیاتی بر مردم است.

جدیدترین برنامه مالیات ستانی دولت

به طور کلی، افزایش درآمد مالیاتی در لایحه بودجه در چند سال اخیر قابل توجه بوده و این موضوع خبر از کاهش وابستگی به درآمد نفتی میدهد. همچنین، نشان میدهد دولت به دنبال یک منبع پایدار برای تامین مالی هزینههای جاری خود است.

در لایحه بودجه ۱۴۰۳، درآمد مالیاتی نسبت به لایحه بودجه ۱۴۰۲ بیش از ۶۳ درصد افزایش یافته و به هزار و ۲۲۲ هزار میلیارد تومان رسیده است. در جدیدترین لایحه بودجه، مقدار درآمد مالیاتی تعیین شده به ۱۷۰۰ همت رسیده و ۳۹.۱ درصد افزایش یافته است.