چالههای بانکی خرید آنلاین

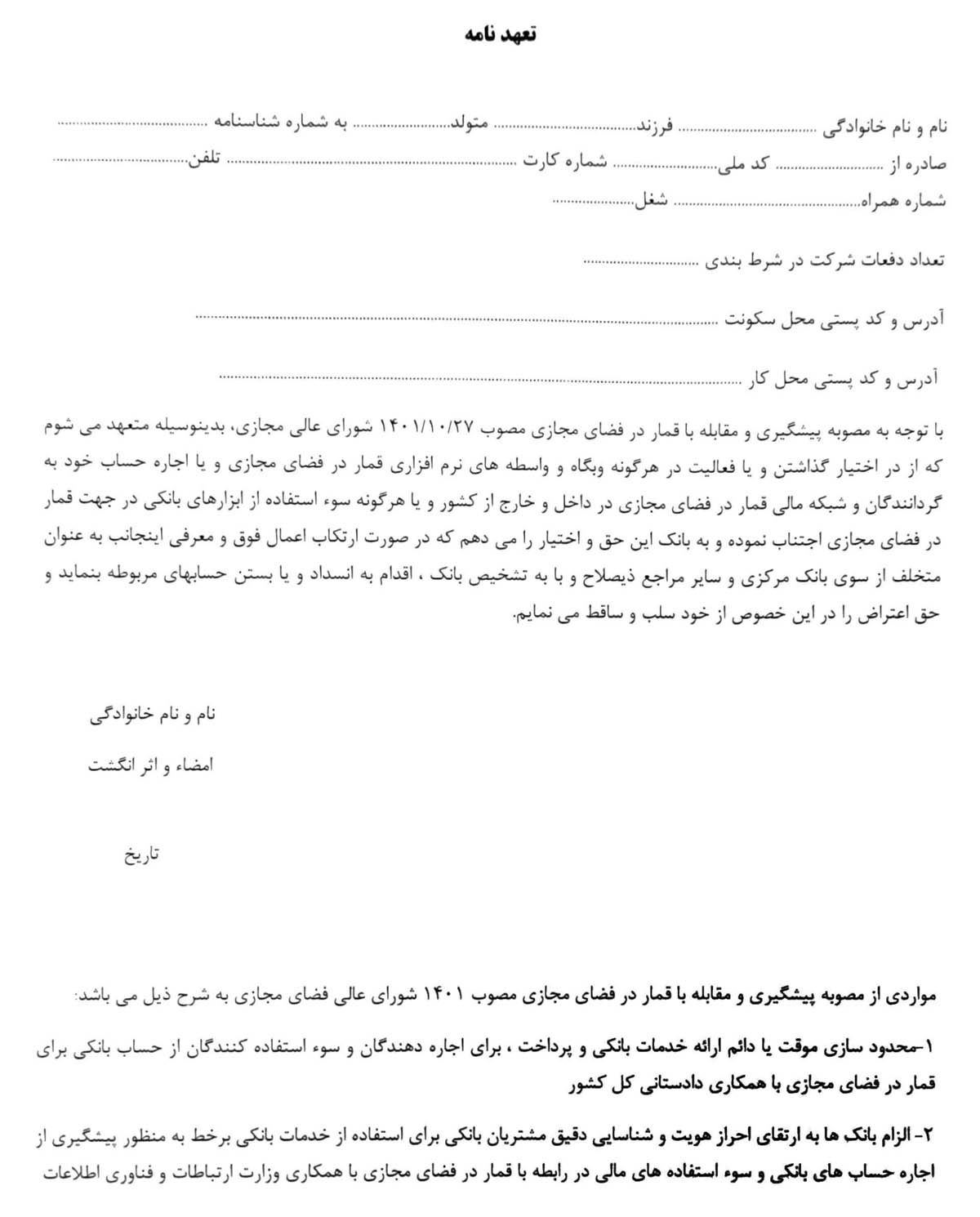

برخی از کاربران بانکها خصوصی در روزهای اخیر از سختگیری برخی از شعب در انتقال وجه در اپلیکیشنهای بانکی و اینترنت بانک خبر دادند. شواهد گویای آن است که یک بانک خصوصی در روزهای پیشین حساب بانکی فردی را که از کانالهای اینستاگرامی خرید کردهبود، مسدود کرد، اما دلیل این امر چه بود؟ شواهد گویای آن است که شعبه به دلیل ظن بهکاربر بانکی درخصوص ورود به سایتهای شرطبندی و قمار، حساب را پس از دو ماه مسدودکرده و پیامکی مبنیبر محدودی حساب به دلیل ظن به شرکت در سایت قمار و شرطبندی ارسال کرد. نتایج حاصل شده از مراجعه به بانک نشان میدهد که این شخص برای برای رفع مسدودی حساب در صورتیکه شاغل باشد مدارک شغلی و در غیراینصورت باید تعهد نامهای شامل بندهای زیر را امضا کند، اما همچنان در پرونده او ظن در شرکت در سایتهای قمار بازی ثبت شد که این رخداد میتواند تبعاتی درخصوص گزینش و اعتبارسنجی افراد در آینده داشتهباشد.

مجرم بیگناه

گفتوگو با متصدی یکی از بانکهای خصوصی نشانداد که کاربری که حساب او مسدود شده در اردیبهشت برای خرید از یکی از آنلاینشاپهای اینستاگرامی مبلغ حدود ۳۰۰هزارتومان انتقال وجه انجام داده که فرد فروشنده در سایتهای قمار بازی شرکت کرده است. در این بحبوحه شعبهای که خریدار در آن حساب فعال داشت با شناسایی حساب هر دو حساب خریدار و فروشنده تصمیم گرفت حساب خریدار را بهجای حساب فروشنده مسدود کند. نتایج حاصل شده از مراجعه به بانک حاکی از آن است که رئیس شعبه برای بازکردن حساب، فرمی مطابق فرم روبهرو را در اختیار این کاربر قرارداده و از او خواسته تا با پرکردن فرم تعهدنامه منتظر بازشدن حساب خود باشد. این تعهدنامه همانطور که مشاهده میشود از کاربر این بانک خواسته تا در سایتهای قمار و شرطبندی شرکت نکند. این مقام تاکیدکرده که این امر زیر نظر بانکمرکزی صورت گرفتهاست و در صورتیکه او شاغل باشد میتواند با ارائه مدارک شغلی به بانک حساب خود را بازکند.

به گزارش دنیای اقتصاد، این کاربر که با «دنیای اقتصاد» در ارتباط بود برای اطلاع بیشتر از وضعیت حساب خود به شعب دیگری مراجعه کرد و با ارائه برخی از مدارک شغلی خود قادر به رفع مسدودی حساب شد. در راستای این موضوع چندین سوال ذهن مخاطبان را به خود مشغول کردهاست؟

سوال اول: در صورت ابلاغ این دستورالعمل، چرا اطلاعرسانی جامع و کاملی صورت نگرفتهاست؟

سوال دوم: در صورت تایید ورود حساب فروشنده به سایتهای شرط بندی، چرا حساب خریدار مسدود شدهاست؟

سوال سوم: چرا مطابق فرم روبهرو این فرد مجرم شناخته شده، در صورتیکه شهروندان قادر به استعلام حساب هنگام انتقال وجه نیستند؟

سوال چهارم: با توجه به اینکه خرید از آنلاینشاپها در سالهای اخیر نقش پررنگتری پیداکرده و اکثر فروشندگان برای کاهش مالیات از خریداران تقاضای انتقال وجه با اپلیکیشنهای بانکی را دارند، چگونه میتوان هنگام انتقال وجه، از ورود حساب کاربری فروشنده به سایتهای شرطبندی و قمار اطمینان حاصل کرد؟ (در صورت وقوع چنین امری، خریداران مجرم خواهند بود؟)

سوال پنجم: امضای این قرار داد در هر صورت (بیگناه یا مجرم) چه تبعاتی در آینده خواهد داشت؟

اطلاعرسانی ناقص بانکها

به نظر میرسد که این اقدام بانک مرکزی گرچه در راستای پیشگیری از قمار و شرطبندی و در نهایت امنیت حساب کاربران فراهم شده، اما بهنظر میرسد که شهروندان از آن اطلاعی ندارند. از سوی دیگر اکثر آنها ترجیح میدهند جهت صرفهجویی در وقت و امکان مقایسه محصولات در شبکههایمجازی، خرید خود را از طریق آنلاین انجام دهند؛ بنابراین آنها چگونه میتوانند از عدمشرکت فروشندهها در سایت شرطبندی اطمینان حاصل کنند؟

از طرفی خریداری که مرتکب جرم نشده چگونه میتواند ادعای بیگناهی کند، زیرا گفتوگوی کاربر بانکی با رئیس شعبه نشان میدهد که ظن به شرکت در سایت قمار و شرطبندی در پرونده او ثبتشده و امکان دارد در گزینشهای شغلی فرد را با دردسر و چالش روبهرو کند. بنابراین انتظار میرود بانکها از طریق اپلیکیشنها و سایر راههای ارتباطی این موضوع را به شهروندان اطلاعرسانی کنند.

کاهش محبوبیت آنلاینشاپها

البته به نظر میرسد که این موضوع تبعاتی از جمله کاهش کسبوکارهای کوچک و خانگی را در بردارد، چراکه با توجه به تورم و افزایش فقر، اکثر افراد از دانشآموزان و دانشجویان تا زنان خانهدار، در حال تبلیغات و فروش در اپلیکیشنهای مختلف هستند. عدماطلاعرسانی کامل به شهروندان موجب میشود حمایت خریداران از این قشر که سهم آنها از جامعه در حال افزایش است، سلب شود. از طرفی درحالیکه در دنیای واقع از پرداخت خریدهای سوپرمارکت تا پرداخت ویزیت دکتر به دلیل کاهش مالیات با اپلیکیشنهای بانکی و کارت بهکارت انجام میگیرد، چطور میتوان خدمات بانکی آنلاین را کماهمیت جلوه داد؟

نه به تکنولوژی؟

توسعه هوشمصنوعی و خدمات بانکداری آنلاین در سالهای اخیر با رشد قابلتوجهی همراه بوده و تاثیر بسزایی در صنعت بانکداری ایفا کردهاست. از افتتاح حساب غیرحضوری تا ثبت و انتقال چک تنها در چند دقیقه و با تلفنهمراه قابلاجراست. با پیچیدهتر و پیشرفتهترشدن هوش مصنوعی، کاربرد فناوریهای مبتنیبر هوشمصنوعی بهسرعت درحال گسترش است. اکنون مشاهده میشود بانکداری الکترونیکی بهتدریج از طریق هوشمصنوعی درحال تغییر است و فراتر از درک سنتی خود، انعطافپذیرتر و مشتریمحورتر شدهاست، بهطوریکه در آیندهای نهچندان دور شهروندان شاهد چکهای الکترونیک خواهند بود.

این بدان معناست که تمام مراحل امضا، ثبت و انتقال چک بهصورت آنلاین انجام خواهد گرفت و دستهچک فیزیکی حذف خواهد شد. اما چالشی که در گزارش به آن اشارهشده نشان میدهد که باید اقدامات بیشتری درخصوص بهرهگیری از هو ش مصنوعی در صنعت بانکداری صورت گیرد که امید است در سالهای آتی این موانع برطرف شود.