نمادهای شاخصساز در صدر؛ کوچکترها عقب ماندند

پشت پرده صعود بزرگان بورس

یکی از پرسشهایی که همواره در میان فعالان بازار سهام مطرح میشود این است که سهام کوچک گزینه مناسبی برای سرمایهگذاری محسوب میشوند یا باید پول را به سمت و سوی سهام بزرگ بازار برد. هر یک از سهام مذکور، مزایا و معایبی را در دل خود دارند.

تریبون اقتصاد_سهام بزرگ و پرتراکنش بازار از مزیت نقدشوندگی برخوردار هستند؛ اما در عین حال احتمال دخالت دولت در معاملات نمادهای بزرگ بازار بیش از سهام کوچک بازار است. از سوی دیگر، سهام کوچک بازار تا حدودی از دخالتهای بیرونی در امان است؛ اما محل جولان سفتهبازان است و سرمایهگذاران باید به این موضوع توجه کافی داشته باشند. بررسی آمار و ارقام سالجاری نشان میدهد، در سالی که بازار سهام قافیه را به بازارهای موازی باخت، سهام بزرگ و شاخصساز بازار عملکرد بهتری نسبت به سهام کوچک بازار داشته است.

تعدد انتخابهای سرمایهگذاران

به گزارش دنیای اقتصاد، سرمایهگذاران مختلف برای سرمایهگذاری در تالار شیشهای، با توجه به درجه ریسکپذیری و ریسکگریزی خود، انتخابهای متفاوتی را پیشروی خود دارند. مثلا برخی برای رهایی از دردسرهای تحلیل تکتک شرکتها، ترجیحا با خرید واحدهای یک صندوق سرمایهگذاری، در زمان خود صرفهجویی کرده و دارایی خود را به دست تحلیلگران و مدیران دارایی نهادهای مالی مختلف میسپارند و از مزیتهای سرمایهگذاری غیرمستقیم برخوردار میشوند. در مثالی دیگر میتوان به خریداران صندوقهای اهرمی اشاره کرد که معمولا از قدرت ریسکپذیری بیشتری نسبت به خریداران سهام و صندوقهای سهامی عادی برخوردار هستند و طبیعتا با توجه به این ریسکپذیری بالا، خواهان بازدهی بیشتری از سایر گزینههای سرمایهگذاری در دسترس نیز هستند.

در یک تقسیمبندی دیگر میتوان به خریداران سهام کوچک بازار اشاره کرد؛ افرادی که به خرید سهام شرکتهای کوچک اشتغال دارند، معمولا به دلایلی نظیر کمبودن دخالتهای دولتی در شرکتهای کوچک در قیاس با بزرگان، امکان سفتهبازی، شناوری پایین و خشکشدن جریان عرضه در روندهای صعودی و با هدف کسب بازدهی بیشتر از شاخص کل به سمتوسوی خرید سهام کوچک متمایل میشوند. سهام بزرگ بازار به دلیل برخورداری از درآمدها و سودهای بیشتر نسبت به سهام کوچک در صورتهای مالی، از اولویت بیشتری برای دستبرد در سود از سوی دولت برخوردار هستند که این موضوع یکی از مهمترین دلایلی است که افراد مختلف را از خرید سهام بزرگ بازار منع میکند. از سوی دیگر، با توجه به اینکه اهدافی نظیر شاخصسازی به کمک سهام بزرگ بازار صورت میگیرد، این گروه از سهام، بیشتر در معرض دخالتهای بیرونی در فرآیند معاملاتی خود هستند. بنابراین با تکیه و توجه بر آنچه ذکر شد میتوان گفت که در یک نگاه کلی، با توجه به اینکه برای مقاصدی مانند شاخصسازی میتوان از نمادهای بزرگ بازار استفاده کرد، بسیاری از سهامداران برای اینکه از شر دخالتهای دولتی در امان بمانند، راهی نمادهای کوچک بازار سهام میشوند. افزون بر این، برای اهدافی مانند سفتهبازی نیز نمادهای کوچکتر بازار، گذرگاههای بهتری نسبت به نمادهای بزرگ هستند و با نقدینگی کمتر میتوان روند معاملات این نمادها را تحتتاثیر قرار داد.

سنجش بازدهی از طریق شاخصها

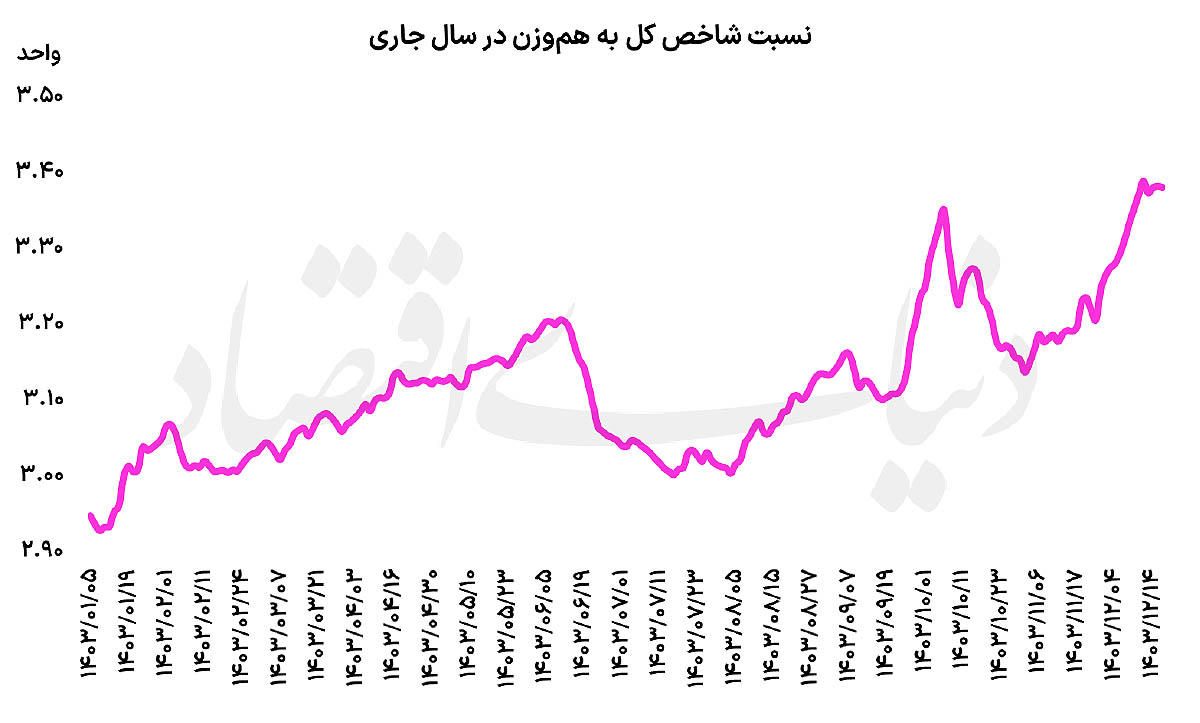

معمولا در بازار سهام، شاخص کل بازار سهام به دلیل اینکه ارزش بازار شرکتها در فرمول محاسبه آن دخیل است، وضعیت بازدهی نمادهای بزرگ را نشان میدهد. شاخص هموزن نیز به علت یکسان در نظر گرفتن وزن شرکتها، عملکرد نمادهای کوچک را بهتر نمایش میدهد. با نگاهی گذرا به وضعیت بازدهی این دو شاخص در سنوات و بازههای زمانی مختلف، میتوان بهسادگی از عملکرد نمادهای کوچک و بزرگ بازار آگاه شد. ببش از سهدهه است که شاخصکل بورس تهران محاسبه و برای بیان اوضاع و احوال بازار سرمایه و مقایسه بازدهی سایر بازارها با بازار سهام از این شاخص استفاده میشود. اما از ابتدای سال 93 محاسبه و اعلام شاخص هموزن نیز در دستور کار قرار گرفت. شاخص هموزن از سطح مبدا 10هزار واحدی آغاز به کار کرده است.

در واقع مبنای شروع محاسبه این شاخص از سطح 10هزار واحدی بوده است. این در حالی است که در همین تاریخ، شاخص کل بورس تهران در سطح 79هزار و 15واحدی قرار داشته است. با تقسیم عدد شاخص کل بر شاخص هموزن به نسبت شاخص کل به شاخص هموزن میرسیم که در آخرین روز معاملاتی اسفند سال 92، در سطح 7.9واحد قرار داشته است. طبیعتا با توجه به اثرگذاری بیشتر نمادهای شاخصساز در شاخص کل و نمود عینی نوسان نمادهای کوچک در شاخص هموزن، از تاریخ مذکور به بعد، اگر عملکرد شاخص کل بهتر باشد، با توجه به بزرگشدن صورت کسر، نسبت شاخص کل به هموزن عدد بیشتری را نمایش خواهد داد. افزون بر این اگر نمادهای کوچکتر بازار، عملکرد بهتری نسبت به نمادهای بزرگ و باارزش بازار بالا داشته باشند، با توجه به رشد بیشتر مخرج کسر نسبت به صورت آن، این نسبت عدد کوچکتری را به نمایش خواهد گذاشت.

نتیجه کورس 10ساله بزرگ و کوچک

اما در واقعیت و بعد از گذشت یکدهه از تاریخ شروع محاسبه شاخص هموزن، این نسبت اکنون در چه سطحی قرار دارد؟ در پایان معاملات روز شنبه، هجدهم اسفندماه، شاخص کل بورس تهران در سطح 2میلیون و 754هزار واحدی قرار گرفت، شاخص هموزن نیز در کانال 814هزار واحدی آرام گرفت. با تقسیم دو عدد مذکور بر یکدیگر به عدد 3.38 به عنوان نسبت شاخص کل به هموزن میرسیم. همانطور که مشاهده میشود، این نسبت افت 57درصدی را تجربه کرده است. چنین افتی در این نسبت به این معناست که در حد فاصل سالهای 93 تاکنون، نمادهای کوچک و با ارزش بازار پایین در بستر بازار سهام، عملکرد بهتری را به نمایش گذاشتهاند.

این نسبت از ابتدای شروع محاسبه نماگر هموزن همواره در مسیر نزولی قرار داشته و در این اثنا، بازههایی وجود داشته که به دلیل استقبال از نمادهای شاخصساز در بازار سهام و عملکرد بهتر شاخص کل نسبت به شاخص هموزن، این نسبت در مسیر افزایشی قرار گرفته است. مثلا این نسبت با عملکرد بهتر نمادهای بزرگ و شاخصساز در قیاس با نمادهای کوچک در سال 99 تا نزدیکیهای سقف تاریخی خود افزایش پیدا کرد، اما با شروع ریزش قیمتها در نمادهای بزرگ در مرداد آن سال و با توجه به اینکه نمادهای شاخصساز بازار سهام دچار اضافه جهش شده بودند، این نسبت تعدیل شد. بررسی بازدهی تجمعی شاخص کل و هموزن از ابتدای محاسبه شاخص هموزن گویای این نکته است که از آن تاریخ تاکنون، شاخص کل بازدهی 3هزار و 386درصدی را به ثبت رسانده و شاخص هموزن نیز 8هزار و 41درصد بر ارتفاع خود افزوده است.

جدال بزرگ و کوچک در سال 1403

بررسی بازدهی شاخص کل و هموزن در سالجاری نشان میدهد که شاخص کل از ابتدای سال تا پایان معاملات روز 18 اسفند، رشد 26درصدی را به ثبت رسانده و شاخص هموزن 10درصد بر ارتفاع خود افزوده است. رشد بیشتر شاخص کل نسبت به شاخص هموزن نشان میدهد در سالی که گذشت، نمادهای بزرگ و شاخصساز بازار از اقبال بیشتری نسبت به سهام کوچکتر و با ارزش بازار پایین برخوردار بودهاند.

همانگونه که از اعداد و ارقام نیز پیداست، میان بازدهی شاخص کل (به عنوان نماینده سهام بزرگ و شاخصساز بازار) و شاخص هموزن و شاخص کل فرابورس (به عنوان نماینده سهام کوچک و با ارزش بازار پایین بازار) شکاف قابلتوجهی وجود دارد. این موضوع حاکی از توجه اهالی بازار به سهام بزرگ و پرتراکنش بازار در مدت مذکور بوده است، اما چرا چنین بازدهیهایی در متن معاملات سال 1403 بورس تهران به ثبت رسیده است؟ دلایل توجه به سهام شاخصساز بازار از دید سرمایهگذاران چیست؟ در پاسخ به این سوال میتوان اینچنین استنباط کرد که ترس از ظهور ریسکهای خلقالساعه، مهمترین دلیل اقبال به سهام بزرگ بازار در سال 1403 در قیاس با سهام کوچک بازار بود. بورس تهران در سال 1403 سلسلهای از ریسکها را تجربه کرد و همین ریسکها موجبات رکود عمیق در تالار شیشهای را در معاملات ۷ماه نخست سالجاری فراهم کردند.

از سوی دیگر همچنان زخم عمیق ریزشهایی مثل مرداد ۹۹ و اردیبهشت 1402 در اذهان سرمایهگذاران باقی مانده است و سرمایهگذاران در معاملات سالجاری ترجیح دادند تا دست به عصاتر حرکت کرده و احتیاط را چاشنی کار کنند تا در مواقع اضطراری گرفتار صفوف فروش نشوند. با توجه به اینکه در سهام بزرگ و شاخصساز بازار سهام ارزش معاملات بالایی در مقیاس روزانه به ثبت میرسد، سهامداران خرد بازار در اینگونه نمادها، راحتتر میتوانند سهام تحتتملک خود را نقد کنند. پس همانگونه که گفته شد، سهولت فروش در نمادهای بزرگ بازار در مواقع لزوم، اصلیترین دلیل استقبال از سهام شاخصساز بازار در سال 1403 بود.